İstanbul Sanayi Odası (İSO), Mayıs ayında açıkladığı 2024 yılı “Türkiye’nin 500 Büyük Sanayi Kuruluşu (İSO 500)” araştırmasının ardından, İSO 500’e göre daha küçük ve orta ölçekli kuruluşları kapsayan “Türkiye’nin İkinci 500 Büyük Sanayi Kuruluşu (İSO İkinci 500)” araştırmasının 2024 sonuçlarını da bugün kamuoyu ile paylaştı.

İSO İkinci 500 araştırması, her yıl olduğu gibi bu yıl da daha küçük ve orta ölçekli kuruluşların içinden geçtiği ekonomik ve finansal koşullar, ihracat performansları, istihdam, AR-GE ve teknoloji faaliyetleri açısından gelişimlerine ilişkin önemli sonuçlar ortaya koydu.

Kuşkusuz bu sonuçları değerlendirirken küresel ekonomideki kırılganlık ve belirsizliklerin yanı sıra yurt içinde uygulanan sıkı para politikalarının sanayi kuruluşlarımıza etkilerini de göz önünde bulundurmak gerekiyor.

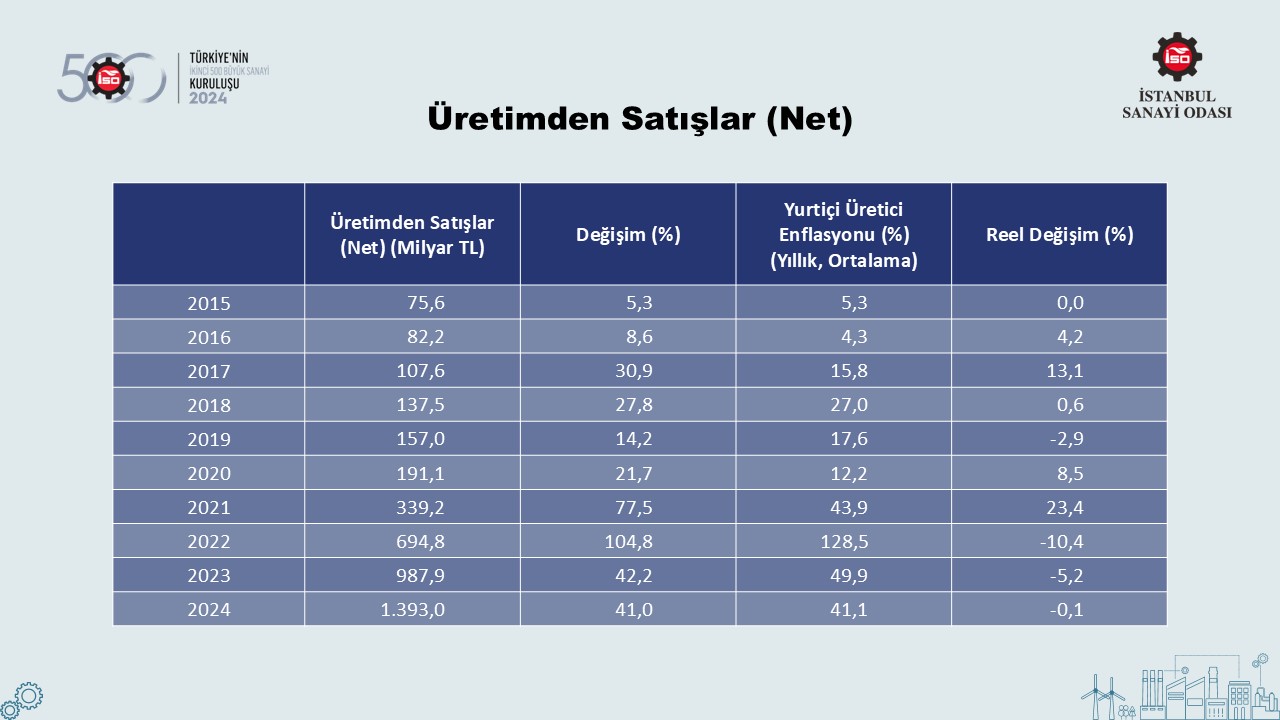

İSO İkinci 500 araştırmasının aynı zamanda sıralama ölçütü ve en önemli sonuçlarından biri olan “Üretimden Net Satışlar”. 2024 yılı sonuçlarına bakıldığında üretimden satışlarını 988 milyar liradan 1 trilyon 393 milyar liraya çıkaran İSO İkinci 500 şirketlerinin yüzde 41’lik artış performansının geçmiş üç yılın altında kaldığı görülüyor.

2024’te yüzde 41,1 olan yıllık ortalama Yurt İçi Üretici Fiyatları Endeksi (Yİ-ÜFE) ile arındırıldığında üretimden satışlar reel olarak binde 1 oranında geriledi. Böylece 2022’de yüzde 10,4; 2023’te yüzde 5,2 olan üretimden satışlardaki reel düşüş eğilimi tıpkı İSO 500’de olduğu gibi üst üste üçüncü yıla taşınmış oldu.

2024 yılındaki bu zayıf performansta iç ve dış gelişmeler belirleyici rol oynadı. Yurt içinde 2024 Nisan ayından itibaren sıkı para politikaları daha kapsamlı şekilde uygulanmaya başlandı. Buna bağlı olarak iç talepte başlayan kademeli yavaşlama sanayi sektörünün satışlarını olumsuz etkiledi.

Yurt dışında ise 2024 yılı genelinde ihracat pazarlarında zayıf seyreden talep, artan maliyet baskılarının satış fiyatlarına yeterince yansıtılamaması, Türk lirasındaki reel değerlenme eğilimi ve güçlü doların yol açtığı parite etkisi, sanayi sektörünün uluslararası rekabet gücünü zayıflatarak satış performansını düşürdü.

İSO İkinci 500’ün En Büyük Üç Şirketi

Üretimden satışlar baz alınarak yapılan 2024 yılı İSO İkinci 500 sıralamasına göre İstanbul Asfalt Fabrikaları 4 milyar 186 milyon TL ile ilk sırayı aldı. Onu 4 milyar 185 milyon TL ile Yılmaz Redüktör takip ederken Boyteks Tekstil 4 milyar 169 milyon TL ile üçüncü oldu.

2024 yılı İSO İkinci 500 sıralamasına üretimden satışları 4 milyar 186 milyon TL ile 1 milyar 820 milyon TL arasında kalan şirketler girebildi. İSO İkinci 500’ün 2023 yılı listesinde yer alan şirketlerin üretimden satışları ise 2 milyar 958 milyon TL ile 1 milyar 294 milyon TL bandında gerçekleşmişti.

2024 yılında 66 yeni kuruluş İSO İkinci 500 sıralamasında yer alma başarısı gösterdi. 41 kuruluş 2023 araştırmasında İSO 500’de iken 2024’te İSO İkinci 500’e geriledi. 393 kuruluş araştırmanın son iki yılında da (2023, 2024) İSO İkinci 500 sıralamasında yer aldı.

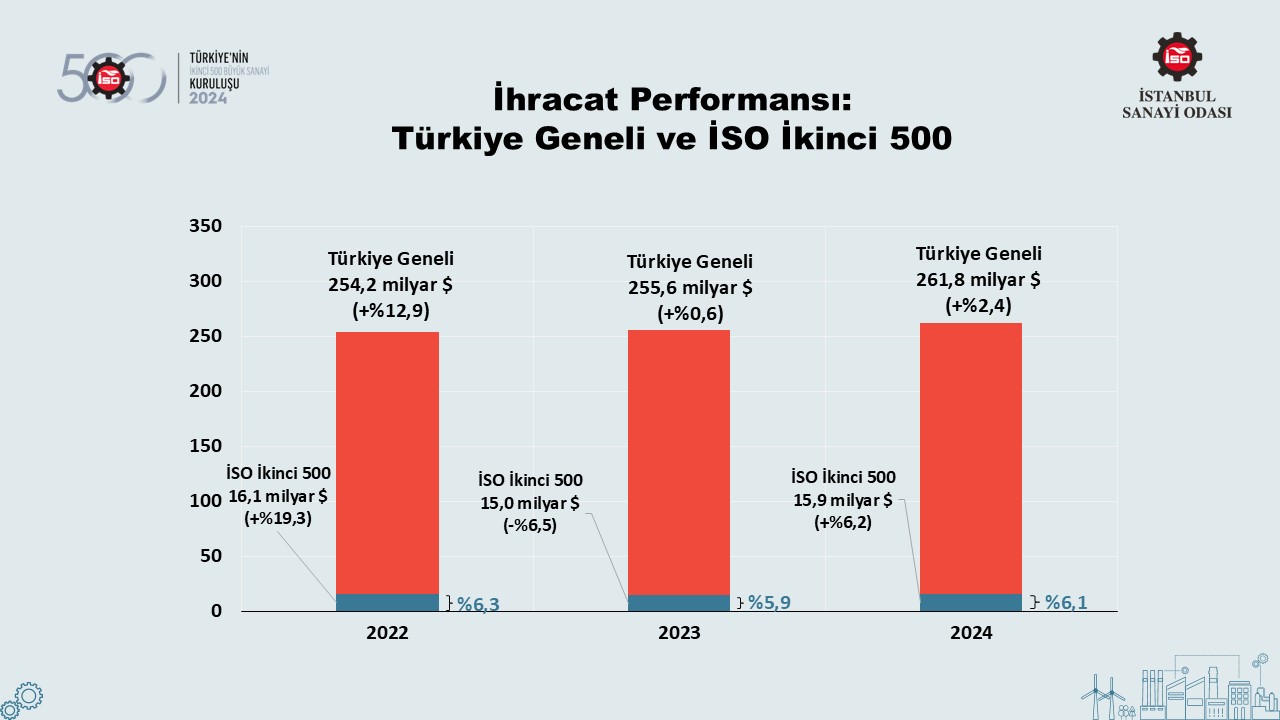

2024 yılında zayıflayan küresel talep koşullarına rağmen Türkiye’nin ihracatı yüzde 2,4 ile ılımlı bir artış göstererek 261,8 milyar dolara yükselmiş, sanayi sektörü ihracatı yüzde 2,6 artışla 252,1 milyar dolar olmuştu. İSO İkinci 500’ün ihracatı ise yüzde 6,2 artışla 15,9 milyar dolara çıktı.

İSO İkinci 500’ün ihracat artışı, İSO 500’ün üzerinde gerçekleşti. Bu durum büyük ölçüde İSO İkinci 500’de sayısal olarak daha fazla ağırlığa sahip olan tekstil ve giyim sektörlerindeki güçlü ihracat performansından kaynaklandı.

Bu gelişmeler sonucunda İSO İkinci 500’ün Türkiye sanayi ihracatı içindeki payı 2024 yılında 0,2 puan artarak yüzde 6,3’e yükseldi.

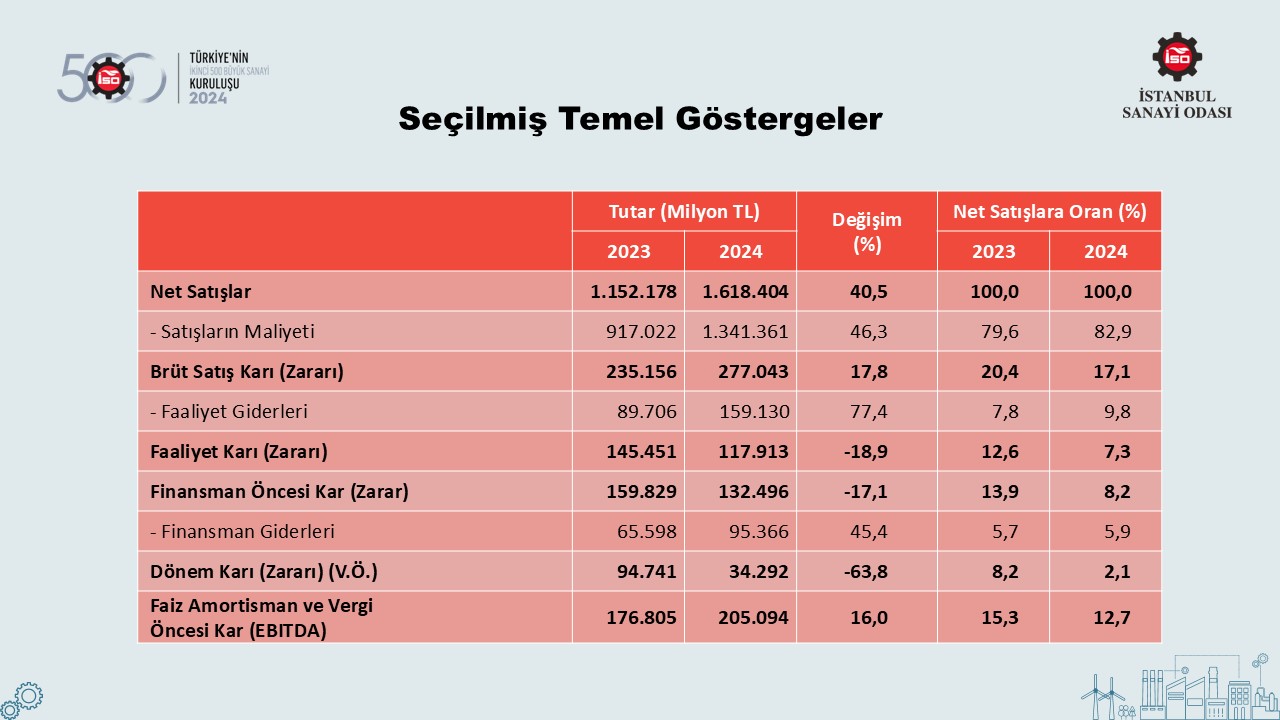

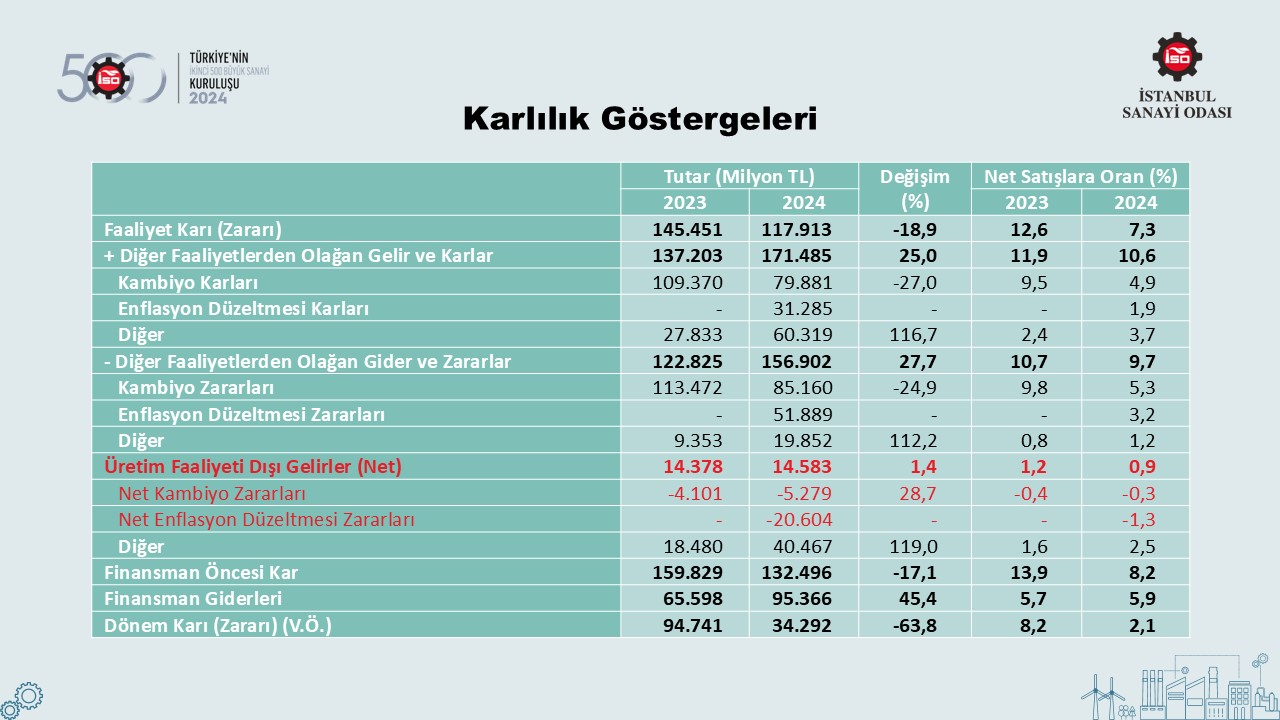

2024 yılında İSO 500’de olduğu gibi İSO İkinci 500’de de karlar sert düşüşler gösterdi. Satışlardaki zayıf performansın yanı sıra maliyetlerde gerçekleşen yüksek artışlar faaliyet karlılığını olumsuz etkiledi.

İSO İkinci 500’ün faaliyet karı 2024’te yüzde 18,9 oranında azalarak 145 milyar liradan 118 milyar liraya geriledi. Buna paralel olarak faaliyet karlılığı oranı da yüzde 12,6’dan yüzde 7,3’e indi. Bu oran 2014-2023 ortalaması olan yüzde 10,9’un oldukça altında gerçekleşti.

İSO İkinci 500’ün 2024’te vergi öncesi kar ve zarar toplamı yüzde 63,8 oranında düşüşle 95 milyar TL’den 34 milyar TL’ye geriledi. Satış karlılığı oranı ise yüzde 8,2’den yüzde 2,1’e inerken, bu oran son on yılın ortalaması olan yüzde 7’nin oldukça altında kaldı.

Vergi öncesi kar ve zarar toplamındaki düşüşte enflasyon muhasebesi uygulaması sonucunda oluşan 20,6 milyar TL’lik net enflasyon düzeltmesi zararının da etkisi söz konusu oldu. Bu zararın satış karlılığına etkisi 1,3 puan olarak gerçekleşti. Bu uygulama yapılmasaydı İSO İkinci 500’ün satış karlılığı yüzde 2,1 değil, yüzde 3,4 olacaktı.

Bir diğer önemli karlılık göstergesi olan faiz, amortisman ve vergi öncesi kar/zarar toplamı ise yüzde 16’lık sınırlı artışla 177 milyar TL’den 205 milyar TL’ye yükseldi. Buna karşılık FAVÖK karlılığı oranı 2,6 puan düşüşle yüzde 15,3’ten yüzde 12,7’ye geriledi. Söz konusu oran 2014-2023 ortalaması olan yüzde 13,8’in altında kaldı.

2024 yılında İSO İkinci 500’ün tüm karlılık göstergelerinde olumsuz bir tablo yaşandı.

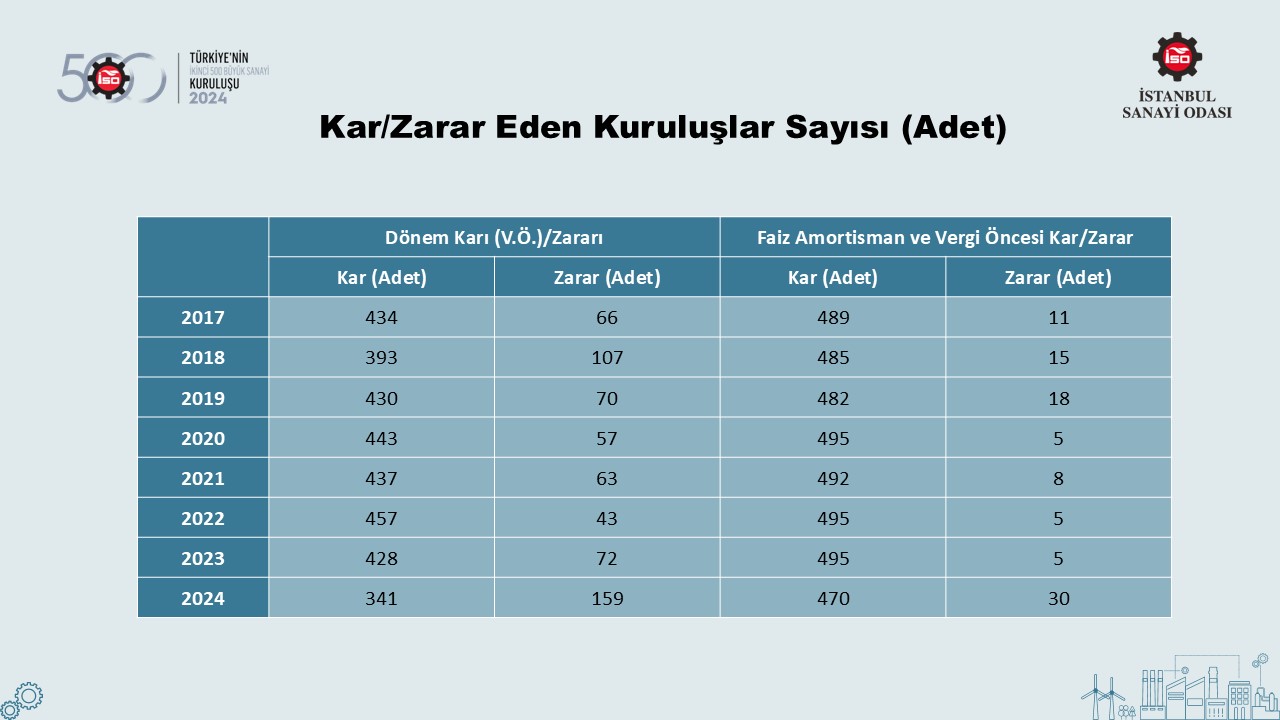

Karlılıktaki zayıf performans, kar ve zarar eden kuruluşlar sayısında da kendini açıkça gösterdi.

İSO İkinci 500’de vergi öncesi dönem kar ve zarar büyüklüğüne göre 2023 yılında kar eden kuruluş sayısı 428 iken, bu sayı 2024 yılında 341’e geriledi. Zarar eden kuruluş sayısı da 72’den 159’a yükseldi. Bu sayı, İSO İkinci 500’ün açıklanmaya başladığı 1997’den bu yana en yüksek değer olarak dikkat çekti.

Diğer taraftan, operasyonel karlılığı gösteren faiz, amortisman ve vergi öncesi kar/zarar büyüklüğü esas alındığında, kar eden firma sayısının 495’ten 470’e gerilediği ve zarar eden firma sayısının 30 ile 2013 sonrasındaki en yüksek seviyesine çıktığı görülüyor.

İSO İkinci 500’ün karlılık bileşenlerini yansıtan bu tablo geçen yıl ile kıyaslandığında, 2023’ün ardından 2024 yılında da net kambiyo zararının oluştuğu görülüyor. Aynı yılda enflasyon muhasebesi uygulaması nedeniyle de nette düzeltme zararı ortaya çıkmış.

İSO İkinci 500 şirketleri 2024 yılında kambiyo ve enflasyon düzeltmesi işlemleri haricindeki diğer gelirlerden 40 milyar TL’lik net kar elde etti. Bu rakamın net satışlara oranı da yüzde 1,6’dan yüzde 2,5’e yükseldi.

Üretim faaliyeti dışı gelirler içerisinde faiz, temettü, iştirak, menkul kıymet, duran varlık satışı, komisyon vb. gibi pek çok kalem yer alıyor.

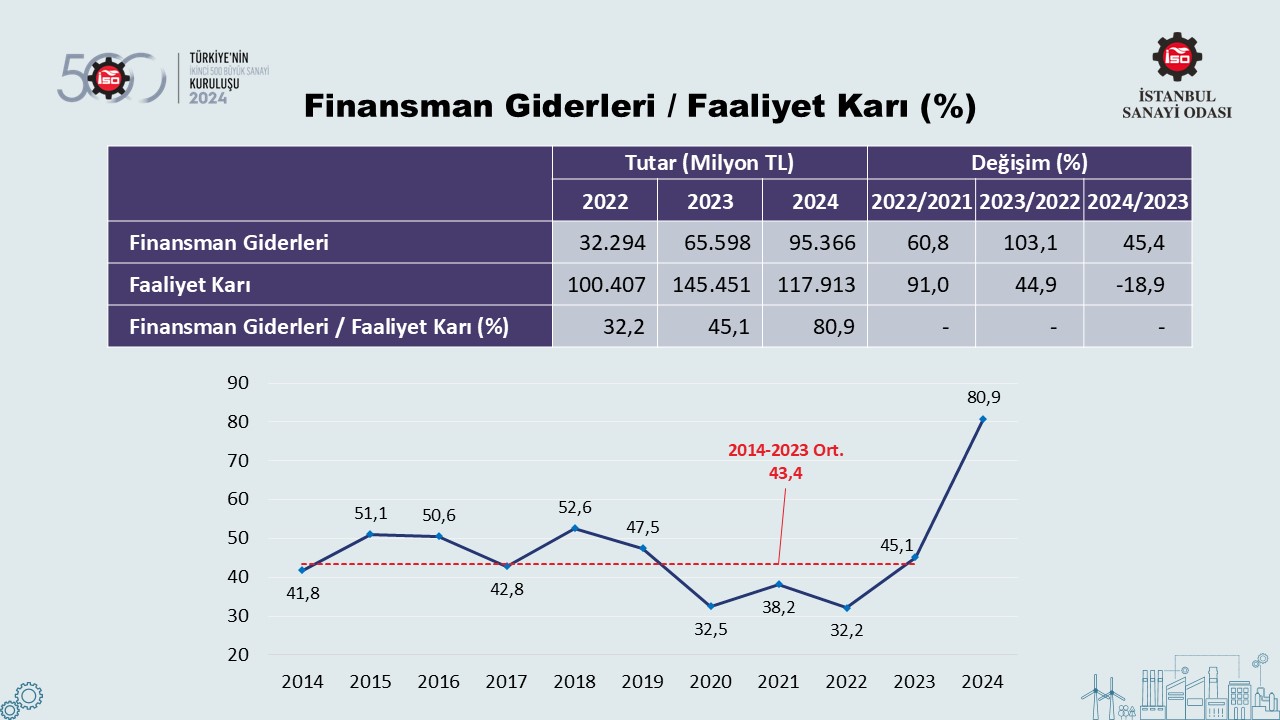

Finansman giderleri geçmiş yıllarda olduğu gibi 2024’te de hem İSO 500’de hem de İSO İkinci 500’de sanayi kuruluşlarının karlılıklarında temel belirleyicilerden biri olmayı sürdürdü.

İSO İkinci 500’ün finansman giderleri yüzde 45,4 oranında artarak 95 milyar TL’ye yükseldi. Aynı yılda faaliyet karı ise yüzde 18,9 azalışla 118 milyar TL’ye geriledi. Böylece finansman giderlerinin faaliyet karına oranı 35,8 puanlık çarpıcı bir artışla yüzde 80,9’a yükseldi.

2014-2023 ortalamasının yüzde 43,4 olduğu düşünüldüğünde, yıllardan beri hep işaret edildiği üzere sanayiciler ana faaliyetlerinden elde ettiği karın yarısının da ötesinde, kazandığı paranın 4/5’ünden fazlasını finansman giderlerine ayırmak gerçeğiyle karşı karşıya kalmış bulunuyor.

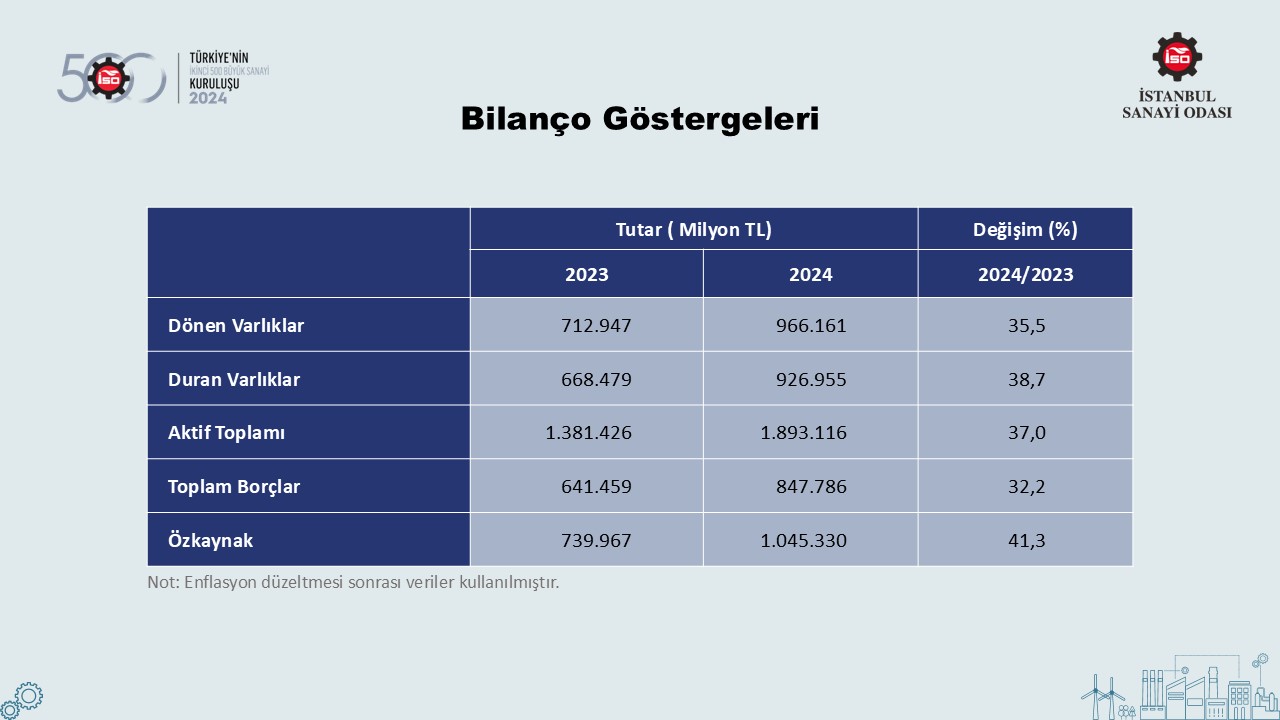

Bilindiği üzere, enflasyon muhasebesi uygulaması 2023 yılında aktifler ve özkaynaklar başta olmak üzere bilanço büyüklüklerinde önemli artışlara yol açmıştı. İSO İkinci 500 şirketleri bu anlamda incelendiğinde, 2024 yılında enflasyon düzeltmesinin etkisinin daha sınırlı kaldığı görülüyor.

Bu verilere bakıldığında aktif tarafında dönen varlıkların yüzde 35,5, duran varlıkların ise yüzde 38,7 oranında büyüdüğü ortaya çıkıyor. Böylece aktif toplamındaki artış yüzde 37 olarak gerçekleşti.

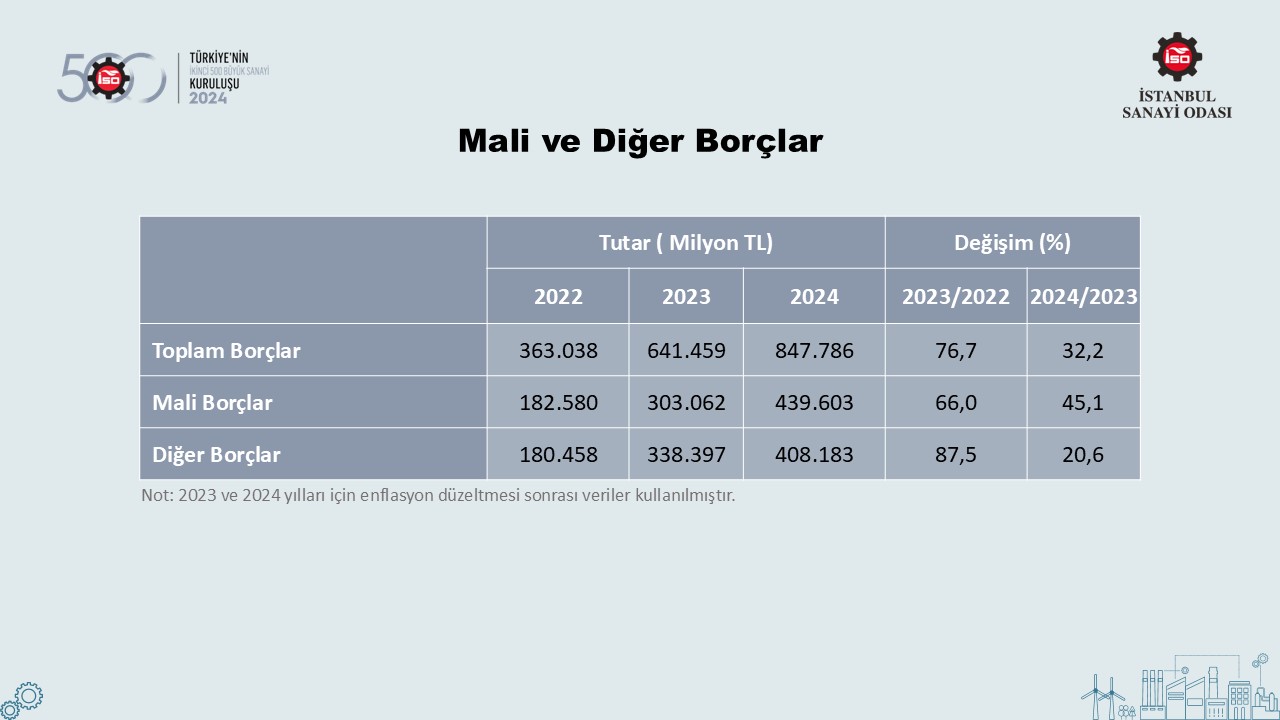

Pasif tarafında ise özkaynaklar yüzde 41,3 oranında artarken, toplam borçlardaki artış yüzde 32,2 ile daha düşük kaldı. Bu da 2023’te olduğu gibi 2024’te de özkaynakların aktiflerin üzerinde büyüdüğünü gösteriyor.

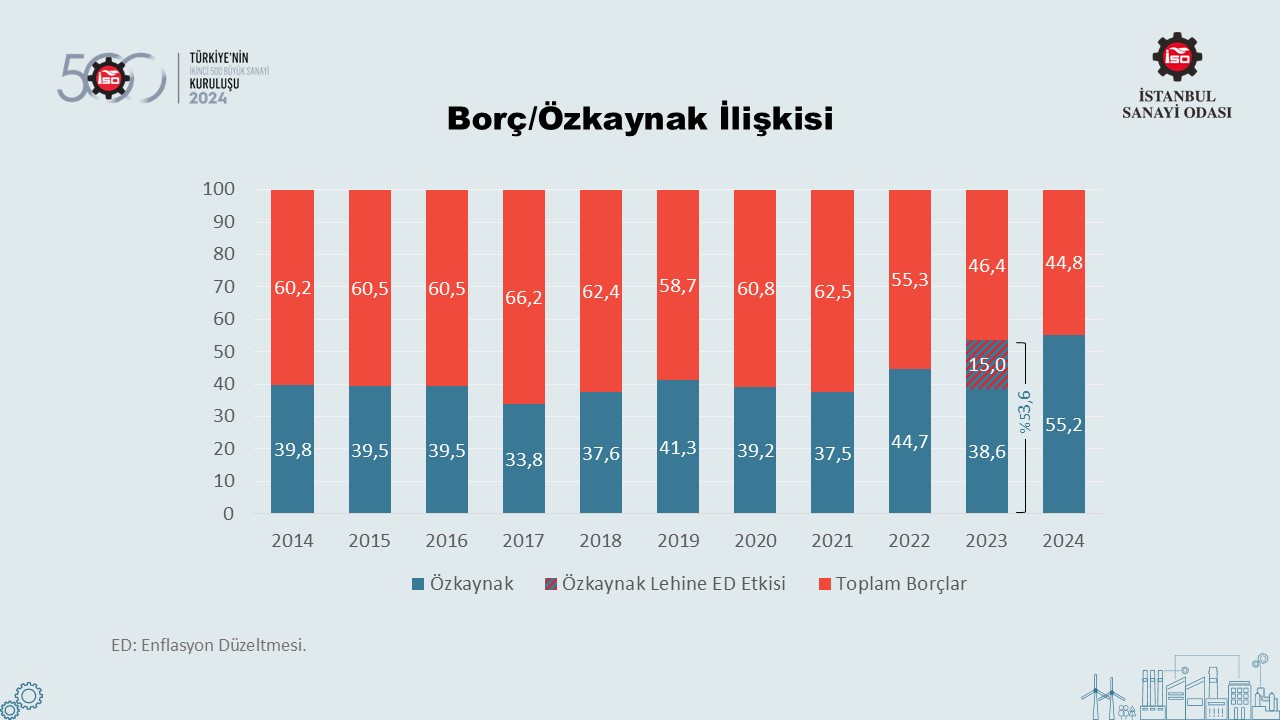

İSO İkinci 500 borç ve özkaynakların dağılımı açısından da çarpıcı veriler sunuyor. Hatırlatmak gerekirse, 2023'te uygulanan enflasyon düzeltmesi, İSO İkinci 500'ün kaynak yapısını esas itibarıyla özkaynaklar üzerinden etkilemiş ve kaynak dağılımını iyileştirici rol oynamıştı.

2024'te de kaynak yapısındaki değişim özkaynaklar lehine gerçekleşmiş gözüküyor. 2023'ten 2024'e özkaynakların toplam aktifler içindeki payı yüzde 53,6'dan 55,2'ye çıkarken toplam borçların payı yüzde 46,4'ten yüzde 44,8'e geriledi.

İSO İkinci 500'de 2023 yılında yüzde 76,7 artan toplam borçlar 2024 yılında yüzde 32,2 oranında büyüdü. Alt kalemler incelendiğinde , 2023 yılında yüzde 66 olan mali borçlardaki artış, 2024 yılında yüzde 45,1’e geriledi. Diğer borçlar ise 2023 yılındaki yüzde 87,5’lik artışın ardından 2024’te yüzde 20,6 ile çok daha düşük oranda arttı.

2024 yılında önceki üç yılın aksine mali borçlar diğer borçların üzerinde büyüdü. Bu durum, yükselen faizlere rağmen nispeten daha küçük ve orta ölçekli kuruluşların finansman ihtiyacını karşılamak için kredi kullanmak durumunda kaldığına işaret ediyor.

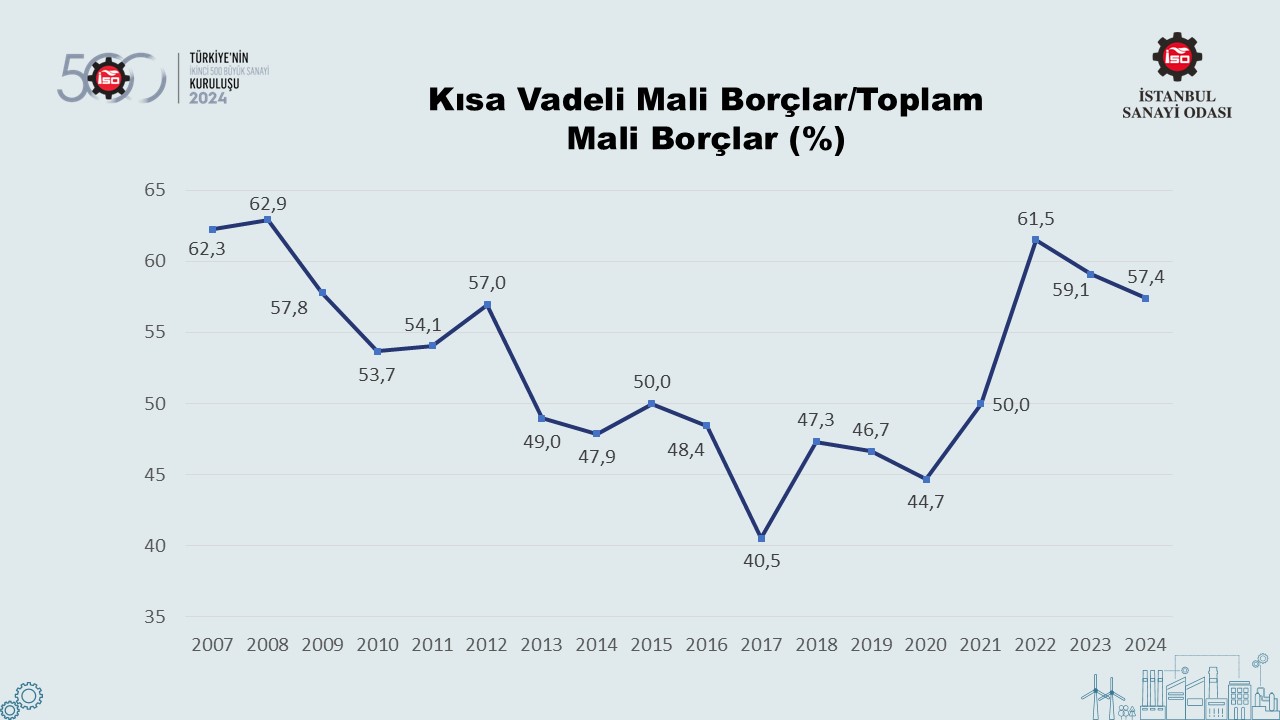

Borçların vadelerine göre gelişiminde ise özellikle kısa vadeli mali borçlardaki artışın yavaşlaması dikkat çekiyor. Bu durum, kısa vadeli mali borçların toplam mali borçlar içindeki payına da yansıyor.

Şöyle ki 2021 ve 2022’de artış eğilimi sürdüren kısa vadeli mali borçların toplam borçlar içindeki payı, uygulanan sıkı para politikalarının kısa vadeli mali borçlanma imkanlarını azaltmasının da etkisiyle 2023’te yüzde 59,1’e, 2024’te ise yüzde 57,4’e geriliyor. Ancak yine de bu oranlar 2021 ve öncesine göre oldukça yüksek düzeylerde kalmayı sürdürüyor.

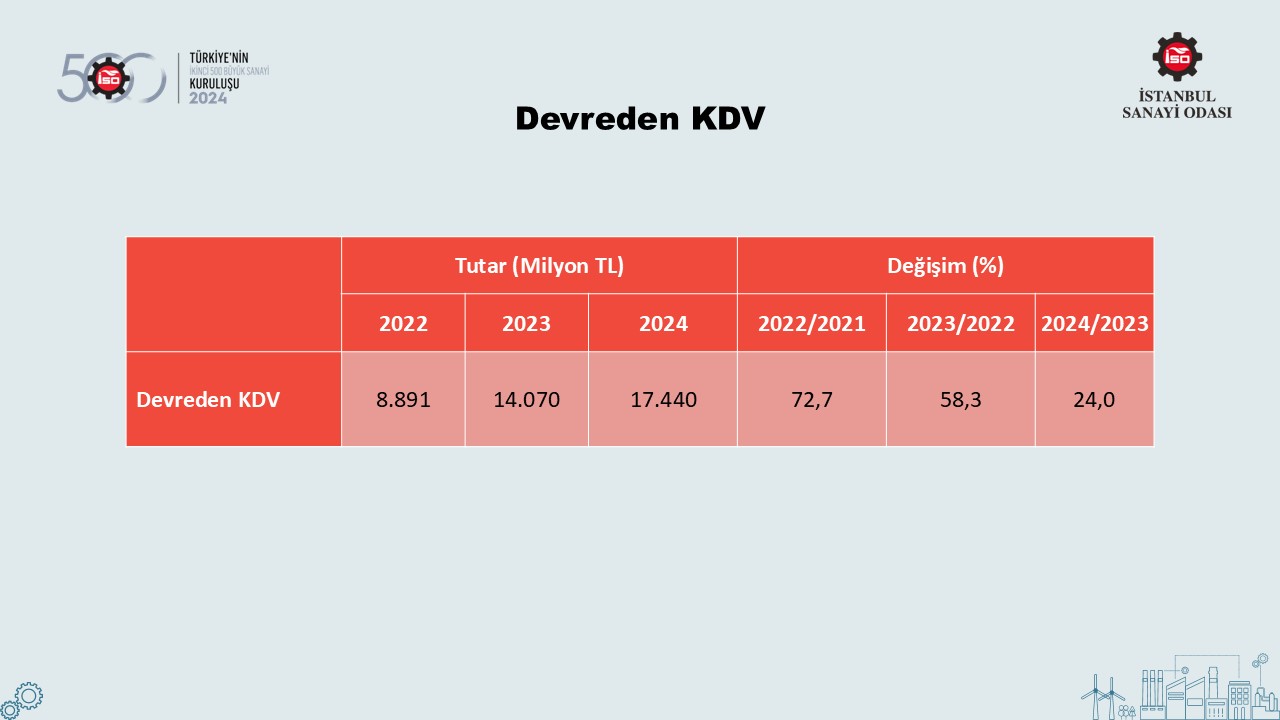

Sanayicilerin uzun yıllardır dile getirdiği ve makul bir çözüm bulunması noktasında çeşitli öneriler sunduğu devreden KDV alacakları sorunu, gerek İSO 500 gerekse İSO İkinci 500 şirketleri için hala devam ediyor.

Hatırlanacağı üzere devreden KDV yükü, İSO 500 için 2024 yılında yüzde 26,9 artışla 84,7 milyar TL’ye yaklaşmıştı. İSO İkinci 500’de de devreden KDV bir önceki yıla göre yüzde 24 oranında artarak 17,4 milyar TL’ye yükselmiş durumda.

Söz konusu artış, enflasyonun altında kalması bakımından geçtiğimiz yıllara göre bir nebze daha pozitif tablo sunsa da sanayicilerin bu döngüyü uzun zamandır devlete sıfır faiz ve sonsuz vade ile borç verilmesi olarak gördüklerini hatırlatmak gerekiyor.

Özellikle enflasyonun yüksek seyrettiği dönemlerde, devreden KDV sorunu sanayi kuruluşlarının nakit akışı açısından daha da önemli bir yük haline geliyor.

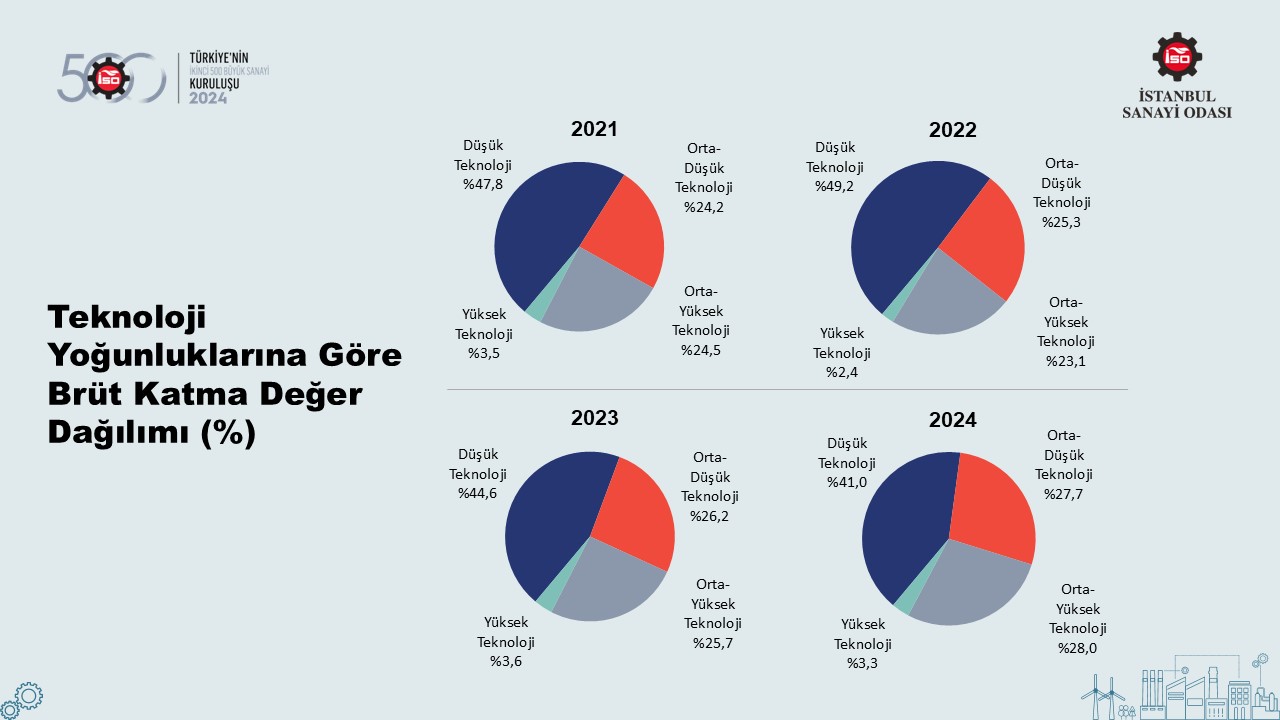

İSO İkinci 500’ün dikkat çeken bir başka göstergesi de teknoloji yoğunluklarına göre yaratılan katma değer dağılımı. Bu verilere bakıldığında, en yüksek pay yüzde 41 ile yine düşük teknoloji yoğunluklu sanayilere ait. Ancak bu grubun payı geçen yıla göre 3,6 puan düşüş gösterdi.

Buna karşılık orta-düşük teknolojili sanayilerin payı 1,5 puan artarak yüzde 27,7’ye; orta-yüksek teknolojili sektörlerin payı 2,3 puan artışla yüzde 28’e yükselmiş durumda.

Yüksek teknoloji grubun payı ise 0,3 puan düşüşle yüzde 3,3’e gerilemiş bulunuyor.

Bu veriler, özellikle orta-yüksek ve yüksek teknolojili sektörler toplamının İSO İkinci 500’de ilk kez yüzde 30 bandını aştığına işaret etse de ulaşılan noktanın yeterli olmadığı açık. Dijitalleşme ve yeşil dönüşümün küresel rekabete damga vuracağı bir gelecek açısından sanayiciler olarak bu alanda daha fazla çaba harcamamız gerekiyor.

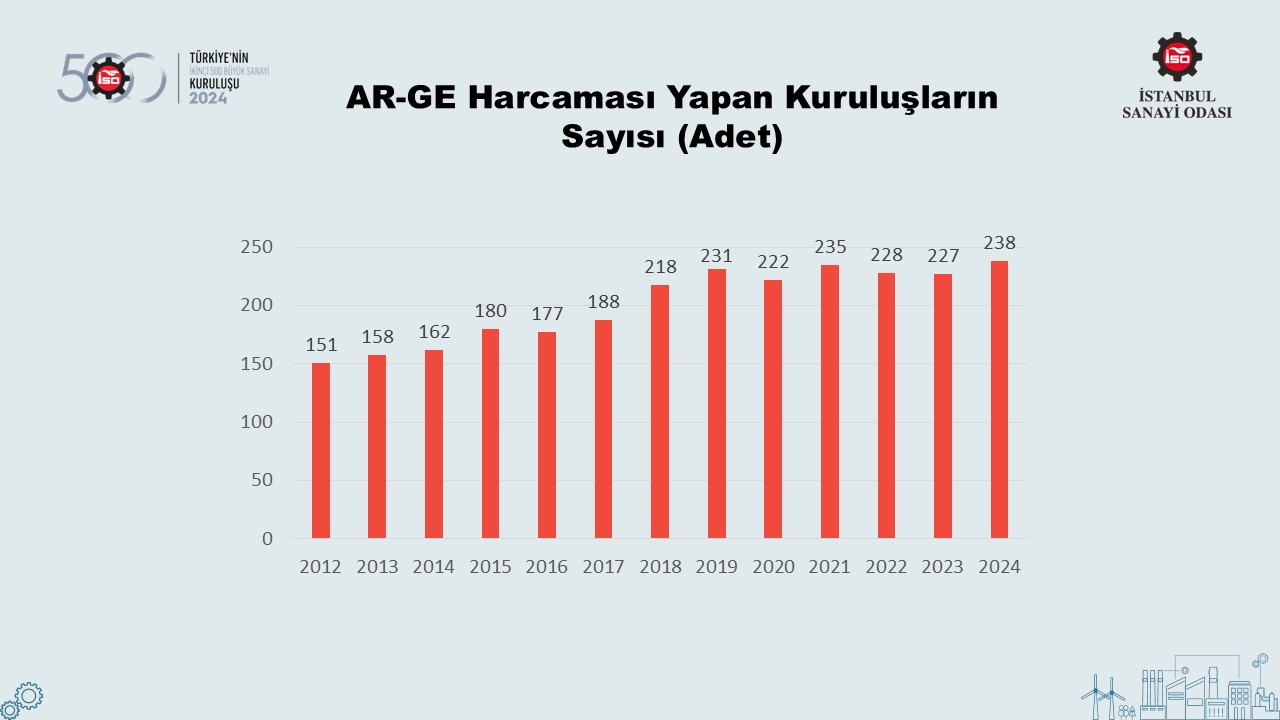

Sanayi kesiminin rekabetçiliği için AR-GE faaliyetleri hayati önemini koruyor. İSO İkinci 500’de AR-GE yapan kuruluş sayısı, son yıllardaki durağan seyrin ardından 2024’te 11 kuruluş daha artarak 238 ile en yüksek düzeyine ulaştı.

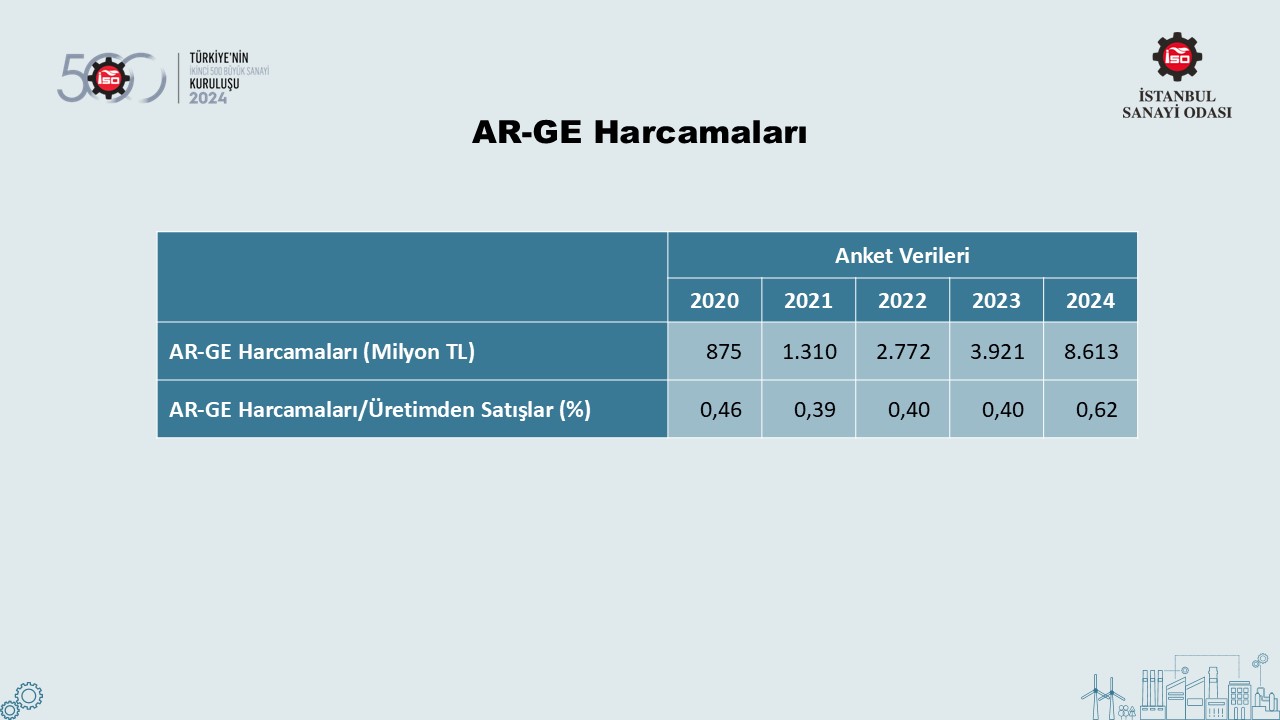

AR-GE yapan firma sayısındaki artışın yanı sıra 2024 yılında İSO İkinci 500’ün AR-GE harcamaları anket verileri ile 8,6 milyar TL olarak gerçekleşti. Bu rakam, 2023 yılındaki 3,9 milyar TL’lik harcama tutarına göre yüzde 120’lik artışa işaret ediyor.

AR-GE harcamalarının üretimden satışlara oranı da binde 6,2 ile en yüksek düzeyine çıktı. Teknolojiye dayalı, nitelikli ve katma değer üretebilen bir sanayi için firmalarımızın AR-GE’yi daha çok odaklarına almaları gerekiyor.

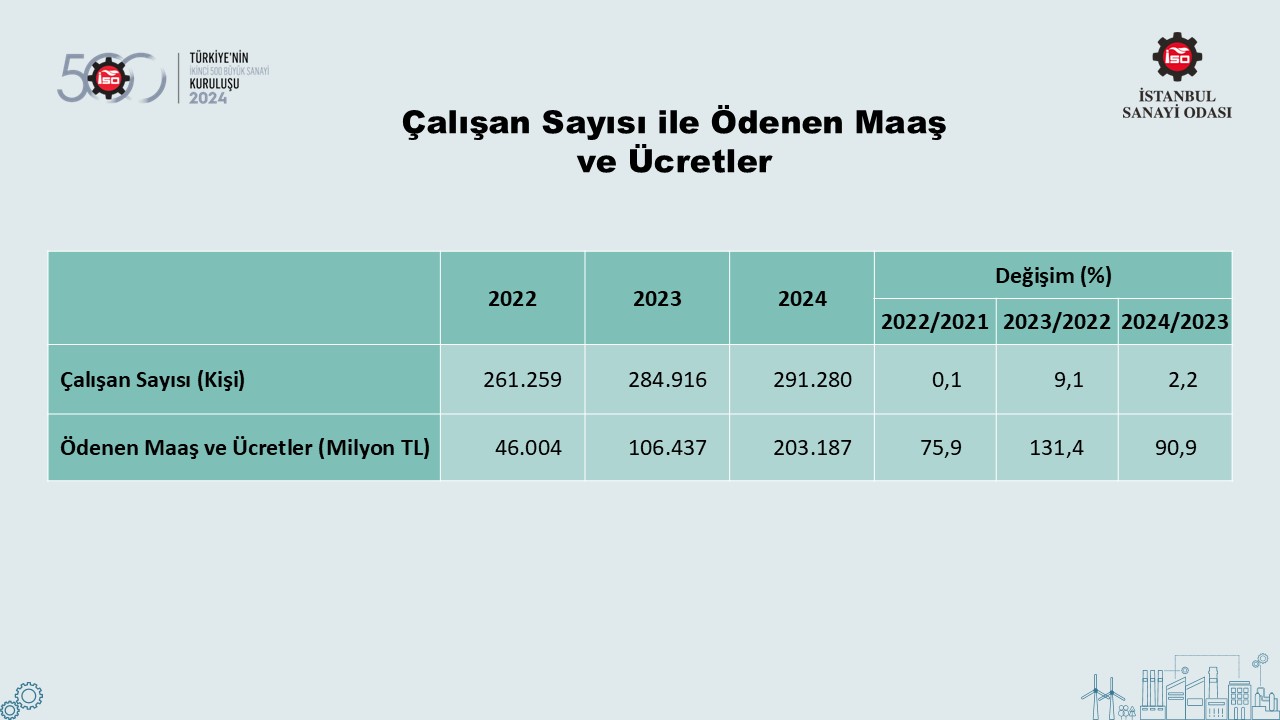

Türkiye genelinde sanayi istihdamındaki artışın sınırlı kaldığı 2024 yılında İSO İkinci 500’ün istihdamı yüzde 2,2 artışla 291 bin kişiyi aştı. Aynı yılda ödenen maaş ve ücretlerdeki artış ise yüzde 90,9 ile enflasyonun oldukça üzerinde gerçekleşti.

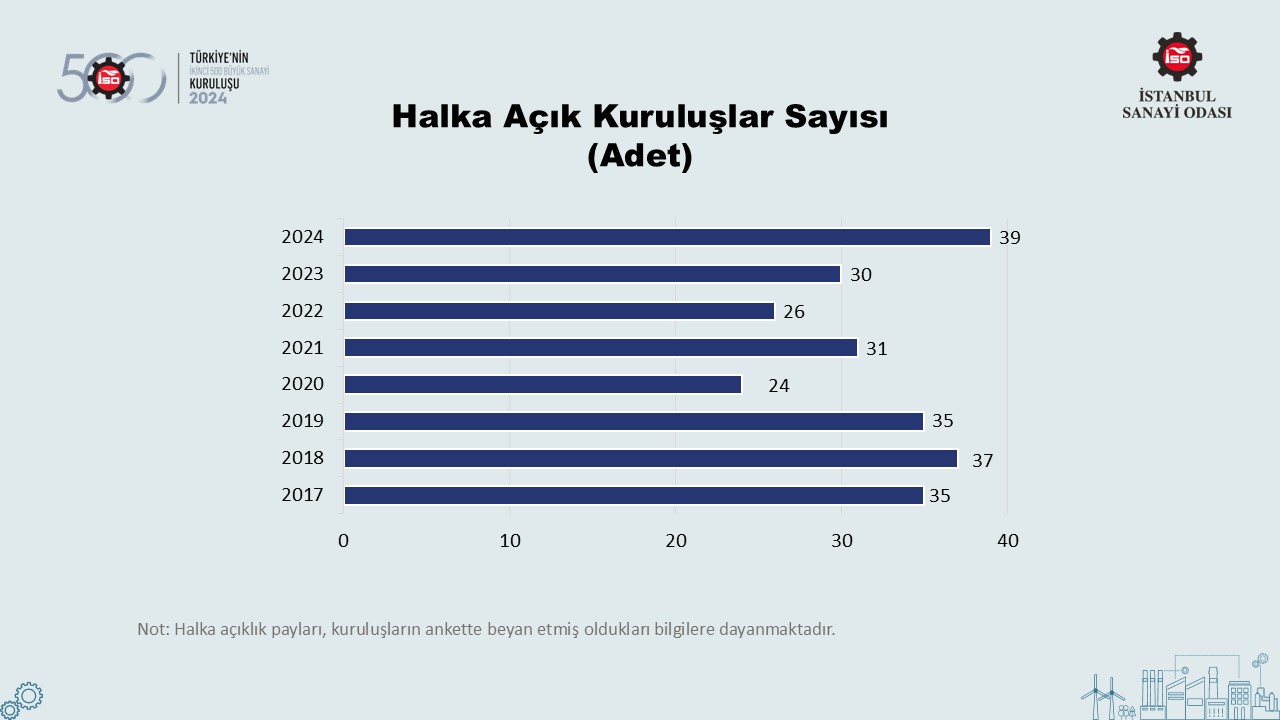

İSO İkinci 500’de halka açık kuruluşların sayısı 2017-2023 arasında iniş çıkışlı bir seyir izledikten sonra 2024 yılında da artış eğilimini sürdürdü. 2023 yılında 4 adet artışla 30’a yükselen halka açık kuruluşlar sayısı, 2024 yılında 9 adet daha artarak 39 ile en yüksek seviyesine çıktı.

Halka açılmalar, sermayenin tabana yayılması ve özellikle sanayi kuruluşlarının kaliteli finansman kaynaklarına erişimi açısından oldukça önemli. İSO 1000 içinde halka açık kuruluşlar sayısında yaşanan artış, sanayide halka açılma eğiliminin kuvvetlenmeye başladığını gösteriyor.

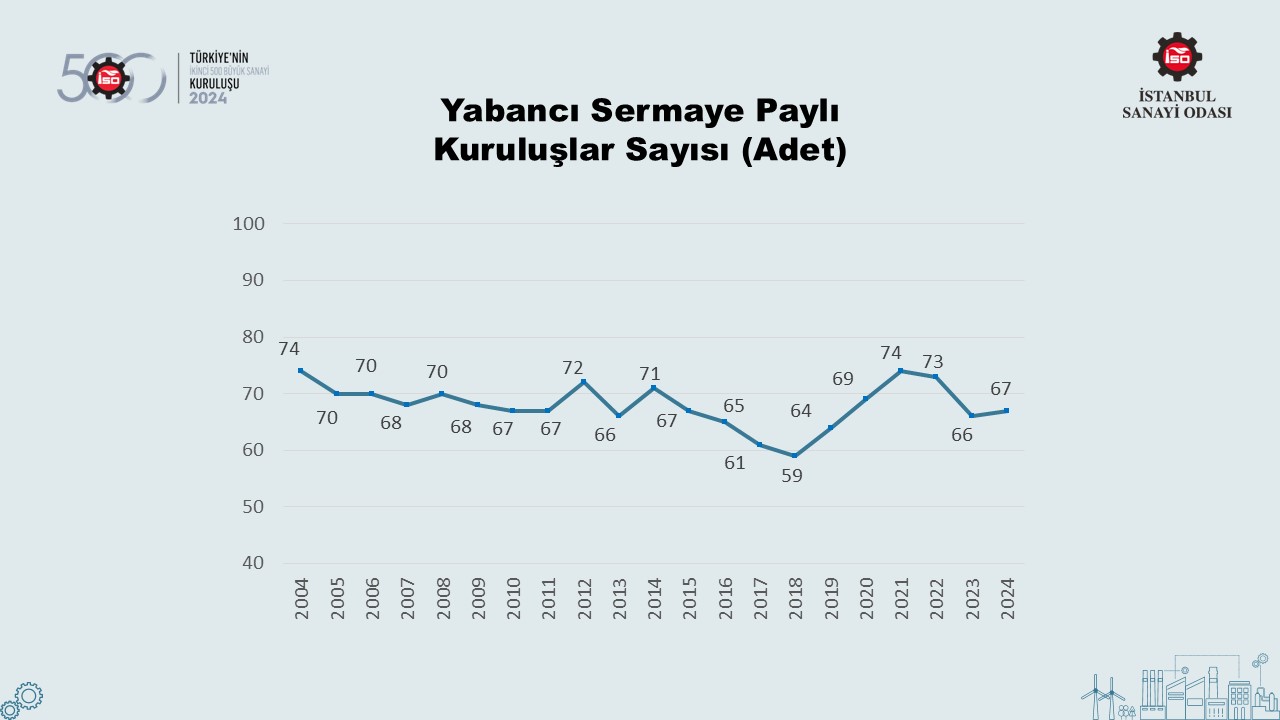

İSO İkinci 500’de yabancı sermaye paylı kuruluşların sayısında 2018-2021 arasında yaşanan artışı, 2022 yılındaki duraklamanın ardından 2023 yılında yeniden hızlı bir düşüş takip etti. 2024 yılında ise yabancı sermaye paylı kuruluşların sayısı 1 adet artarak 67 ile yatay seyrini korudu.

Yabancı sermaye paylı kuruluşların sayısındaki gelişmeler, firmaların sermaye yapılarındaki değişimlerin yanı sıra İSO 500 ile İSO İkinci 500 arasındaki geçişlerden de etkileniyor.

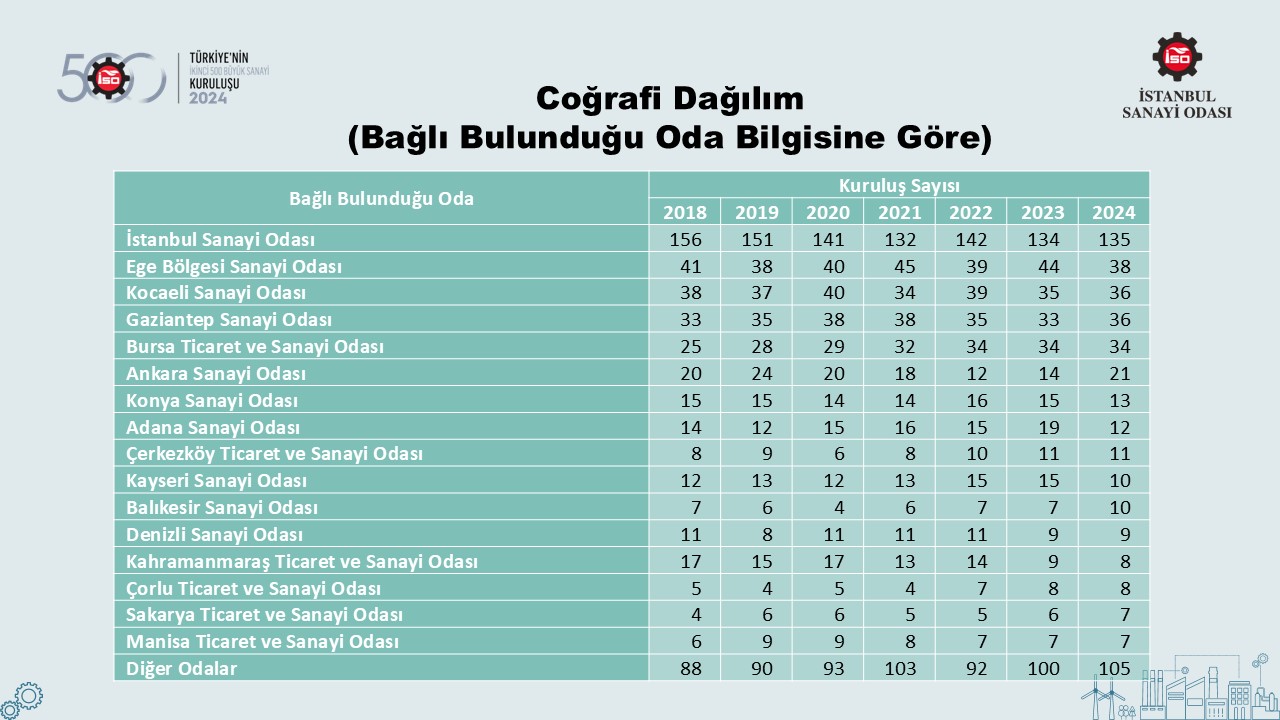

İSO İkinci 500’de yer alan kuruluşlar bağlı olduğu oda bilgilerine göre sıralandığında, yıllar itibarıyla sanayideki Anadolu ağırlığının artmakta olduğu ve Türkiye’deki dağılımının daha dengeli bir gelişim göstermeye başladığı dikkat çekiyor.

Son yıllarda sayısal olarak düşüş göstermesine karşın, İstanbul Sanayi Odası 135 şirket ile halen İSO İkinci 500 içinde en büyük paya sahip. İstanbul Sanayi Odası’na üye kuruluşların sayısı 2024 yılında 1 adet arttı. İstanbul’u 38 şirket ile Ege Bölgesi Sanayi Odası izlerken, Kocaeli ve Gaziantep 36, Bursa 34, Ankara 21 şirket ile üst sıralarda yer alıyor.

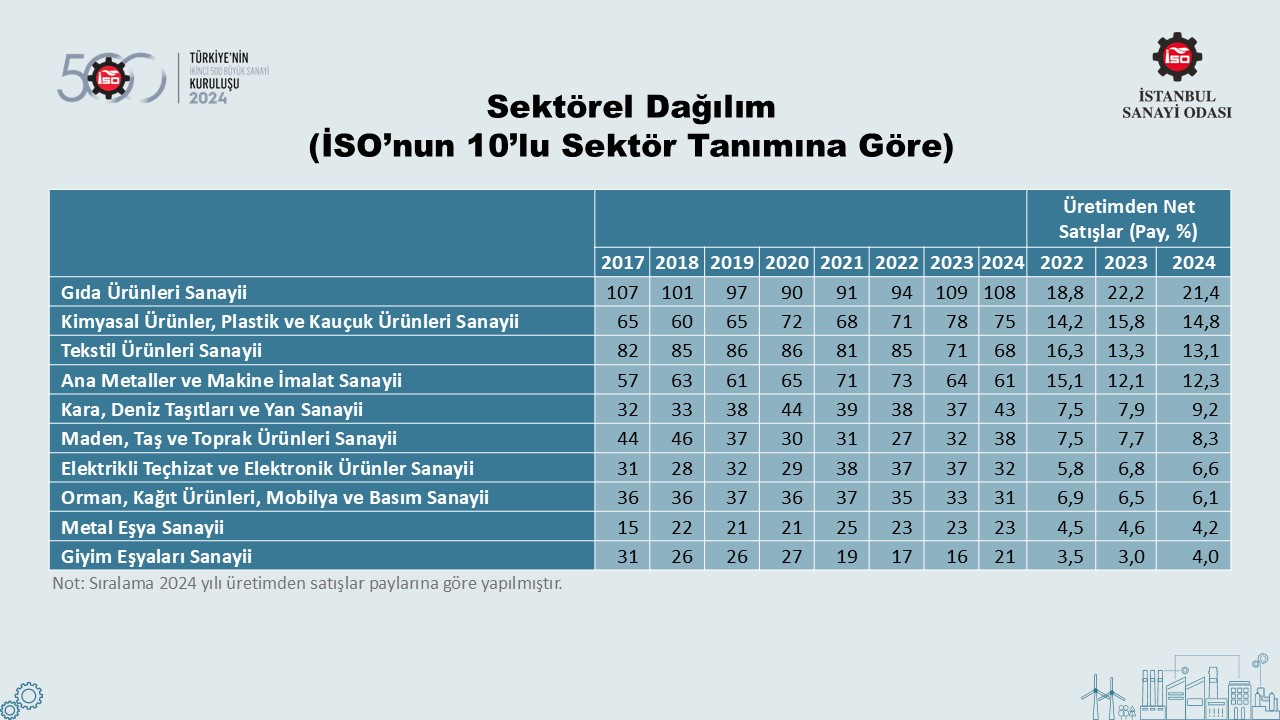

İSO İkinci 500’ün, İSO tarafından oluşturulmuş olan 10’lu sektör gruplandırmasına göre dağılımına bakıldığında, firmaların yüzde 62’sinin 4 sektör grubunda toplandığı görülüyor.

Bunlar sırasıyla 108 firmayla “gıda ürünleri sanayi”, 75 firmayla “kimyasal ürünler, plastik ve kauçuk ürünleri sanayi”, 68 firmayla “tekstil ürünleri sanayi”, 61 firmayla “ana metaller ve makine imalat sanayi” sektörleri.

Söz konusu dört sektör aynı zamanda 2024 yılı verilerine göre üretimden net satışların da yaklaşık yüzde 62’sini gerçekleştiriyor. Diğer taraftan ilk üçteki sektörlerin üretimden net satışlar içindeki payı geçen yıla göre azalırken dördüncü sıradaki sektörün payında hafif bir iyileşme dikkat çekiyor.

2024 yılı İSO İkinci 500 sıralamasında üretimden satışlar büyüklüğüne göre ilk 10 şirketin sıralaması tablodaki gibi gerçekleşti. Buna göre İSO İkinci 500’de ilk sırayı 4 milyar 186 milyon liraya yaklaşan üretimden satışlar tutarı ile “İstanbul Asfalt Fabrikaları San. ve Tic. A.Ş.” aldı. Bu kuruluş 2023 yılında İSO İkinci 500’de 283. sırada yer alıyordu.

Bu firmanın hemen ardından ikinci sırada 4 milyar 185 milyon liralık üretimden satışları ile “Yılmaz Redüktör San. ve Tic. A.Ş.” bulunuyor. Yılmaz Redüktör, 2023 yılında İSO 500 içerisinde 412. sıradaydı.

Üçüncü sırada yer alan kuruluş ise 4 milyar 169 milyon lira ile “Boyteks Tekstil San. ve Tic. A.Ş.” oldu. Bu kuruluş da 2023 yılında İSO 500’de 490. sırada yer almıştı.

TR

TR